Почему СБП выгодна бизнесу.

Шпаргалка от Бизнес.Ру

4 сентября 2023

Как СБП упрощает переводы для бизнеса

Система быстрых платежей или СБП помогает переводить деньги по номеру телефона между разными банками без комиссии или принимать оплату за товары/услуги.

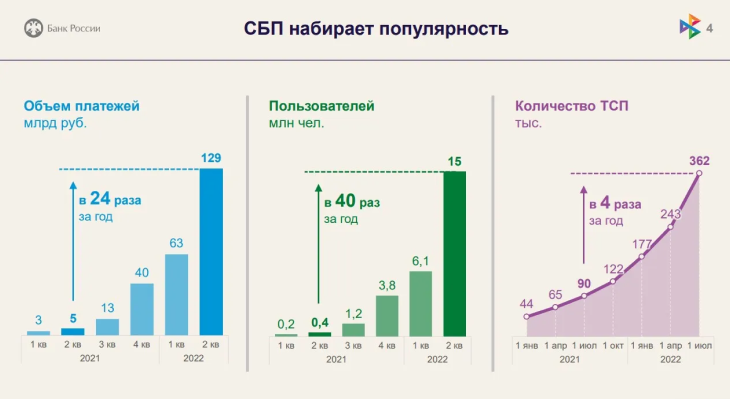

Систему разработали Центробанк и НСПК (национальная система платежных карт). С 2019 года популярность СБП продолжает расти. Повлияло отключение Apple Pay и Google Pay. Разработка удобна для переводов среди физлиц и в бизнесе.

«За первые четыре месяца 2023 года количество платежей, совершенных с помощью СБП, увеличилось в 9,8 раза по сравнению с аналогичным периодом прошлого года. А денежный оборот при оплате через СБП вырос в 6,5 раз. Средняя сумма покупки снизилась на треть с 3260 рублей до 2170 рублей», — рассказали аналитики МТС банка.

Кроме того, уже к началу этого года к СБП присоединились К началу 2023 года количество компаний, которые присоединились к системе быстрых платежей, составило почти 560 тыс., среди них более 86% пришлось на субъекты МСП.

Как СБП экономит деньги бизнеса

Поговорим подробнее о преимуществах СБП для бизнеса. Главный плюс — это экономия на банковских переводах. СБП как альтернатива эквайрингу с более низким процентом комиссии.

«Комиссия в СБП для бизнеса не превышает 0,4% или 0,7% в зависимости от типа бизнеса, что гораздо ниже, чем ставка за прием других способов безналичной оплаты».

Основными преимуществами являются:

- Оплата зачисляется на счет мгновенно (среднее время 15 секунд). Нет кассовых разрывов.

- Возможность оплаты без банковской карты и терминала. Достаточно разместить указатель с QR-кодом или NFC-оплатой.

- Оплата на сайте, в офлайн точке, приложении, соц. сетях и т.д.

- Перевод между своими счетами для юрлиц

- Поддержка разных способов оплаты: QR-код, платежная ссылка, кнопка, привязанный счет клиента.

- Сотрудничество с 200+ банками и с самыми крупными.

СБП используется в любом бизнесе:

| Онлайн | Офлайн |

| Для увеличения продаж в интернет-магазине, мобильном приложении, соц. сетях и мессенджерах | Для оплаты по QR-коду и NFC в офлайн- магазинах, ПВЗ, в сфере услуг и общепита |

В офлайн магазине покупатель сканирует QR-код камерой телефона → выбирает банк для оплаты → одобряет оплату в мобильном приложении банка.

Также доступны другие способы, например, через кнопку на сайте. Клиент нажимает кнопку → выбирает банк → одобряет оплату в мобильном приложении банка.

«Оплатить ваши товары и услуги смогут клиенты разных банков. Без карты. Покупателю нужен только смартфон с приложением любого банка, подключенного к СБП».

Кому выгодно подключить СБП

- Продавцам дорогостоящих товаров (брендовая одежда, обувь, аксессуары, бытовой техники и др). Выше цена, больше экономия.

- Малому/среднему бизнесу с невысоким товарооборотом. Предприниматели будут реже сталкиваться с кассовыми разрывами и получать деньги сразу на р/с счет (при оплате через кассу получение денег может затянуться до 7 дней).

- ИП и самозанятые. Оплата по СБП позволяет экономить не только на комиссии, но и оборудовании. Мелким ИП и самозанятым выгоднее пользоваться СБП.

Проверено: без ввода данных карт конверсия в продажи выше на 53%*!

47% пользователей интернет-магазинов прерывают покупку на моменте ввода данных карты. Для оплаты с помощью СБП данные карты вводить не нужно

Но у СБП есть ограничения

- Оплатить товар через систему быстрых платежей могут клиенты, у которых эта услуга подключена.

- Если покупка дороже 600 000 ₽, то сумму для оплаты по СБП придется разбить на несколько частей.

Почему покупатели могут отказываются от оплаты по СБП:

- Теряют кэшбек, который начисляется только с комиссии эквайринга.

- Не хотят совершать лишние действия: доставать телефон, открывать камеру и приложение банка.

- Не работает телефон: разрядился аккумулятор, камера в нерабочем состоянии, отсутствует интернет и т.д.

Топ-5 популярных вопросов о СБП

Какой лимит на оплату?

Лимит — 600 000 рублей на одну операцию. Его установил ЦБ РФ.

Есть ли комиссия для покупателя?

Клиенты не платят комиссию с платежей. Ее платят только ИП.

Могут ли клиенты оплачивать через СБП по кредитным картам?

Если банк, выпустивший кредитную карту, разрешает оплачивать по СБП.

Можно ли подключить оплату по QR-коду на патенте?

Можно, также СБП могут пользоваться самозанятые.

Нужны ли онлайн-кассы при проведении платежей через СБП?

По 54-ФЗ прием оплаты от физлица проводится через ККТ с выдачей чека. Таким образом, работу с СБП не освобождает от использования кассы.

Заключение

Подключение СБП сэкономит бизнесу часть средств, так как комиссия за переводы будет меньше. Фактически использовать оплату по QR-коду предприниматель может и в офлайн, и в онлайн. Поэтому, к СБП следует присмотреться малому и среднему бизнесу.

Платежи по разным сценариям повысят конверсию и лояльность клиентов. Чем больше вариантов платежей, тем выше вероятность, что покупатель останется и совершит покупку.

Таким образом, не ограничивайтесь маленьким функционалом оплаты и применяйте новые технологии оплаты.

Другие статьи